程鵬

宏觀方面,中美雙方博弈持續存在,“TACO交易”(2025年美股市場因特朗普政策反復催生的一種交易策略)卷土重來。雖然《中美日內瓦經貿會談聯合聲明》發布后,中美貿易摩擦整體上趨于緩和,但9月份以來美國在部分領域對中國不斷施壓。

10月3日,美國宣布自10月14日起,對中國企業擁有或經營的船舶、中國籍船舶及中國造船舶加收港口服務費,對此,我方做出及時有力的反制措施:10月9日,中國商務部出臺稀土新規,全面升級出口管制,除了稀土原礦以外,對含≥0.1%中國重稀土成分的磁體、半導體材料實行出口許可,同時將稀土開采、冶煉、永磁體制造技術及關鍵設備納入管制,并對軍事用途或潛在軍事用途產品實行逐案審批。10月10日,中國交通運輸部宣布自10月14日起,對美籍或美控股船舶在中國港口停靠征收每凈噸400元人民幣的“特別港務費”,并計劃逐年提高,形成對等反制;對部分企業展開反壟斷調查。

10月10日,美國總統特朗普在社交媒體平臺發文宣布,將從11月1日起對中國輸美商品加征100%的額外關稅。他還宣稱美國將對“所有關鍵軟件”實施出口管制。在白宮接受記者采訪時,特朗普進一步表示,可能會對波音公司的飛機零件實施出口管制。11月上旬將迎來第二個90天關稅暫緩期滿及10月底的APEC(亞太經合組織)會議,特朗普隨后接受媒體采訪時又表示并未取消會面安排,并承認若中國放棄對稀土出口的限制威脅,他可能會停止進一步提高關稅。特朗普再次展現慣用的談判手法——“TACO交易”。綜合來看,美國加征100%額外關稅的可能性極低,預計后期雙方將圍繞港口服務費與稀土出口管制等問題重啟溝通,相關摩擦或將階段性緩解。

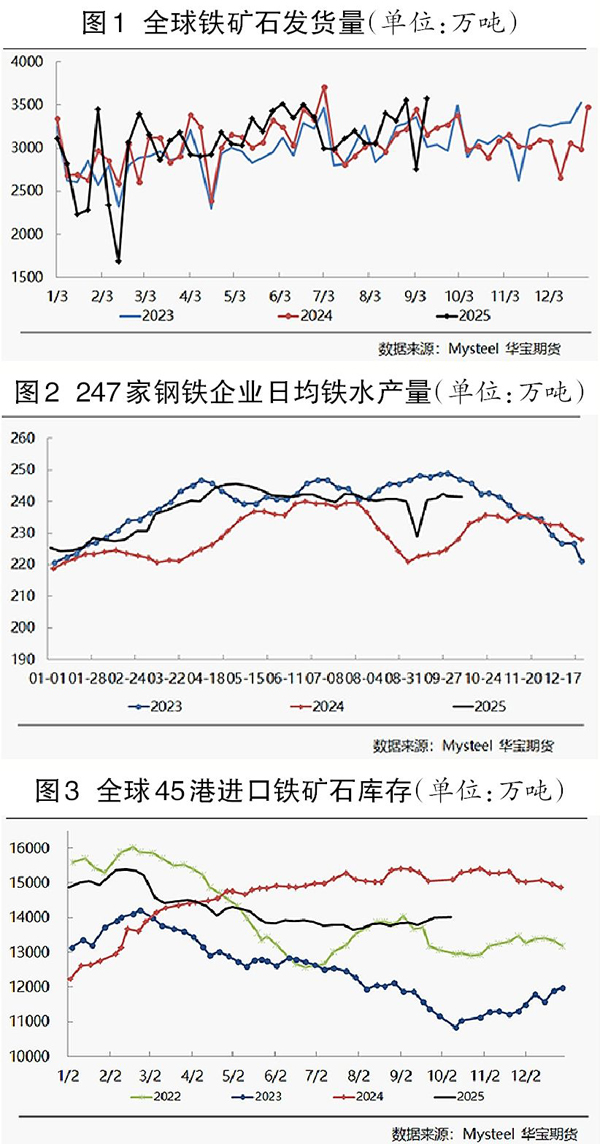

供應方面,第4季度屬于主流礦山季節性高發運周期,但四大礦山全年增量有限,非主流礦短期增發不改疲弱態勢;國產礦產量持續偏弱,礦山產能釋放及企業生產積極性不足,第4季度國產礦或維持當前的偏低供應量,環比仍將保持下滑態勢。預估2025年鐵礦石進口量同比下降約1300萬噸至12.3億噸,海外礦供給保持偏弱態勢。基于當前行業利潤情況及終端需求偏弱預期來看,全年國產礦供給約2.97億噸,同比下降3%。

需求方面,10月份以來國內鐵礦石需求環比回落但仍保持高位,需求高韌性支撐鐵礦石價格。上周(10月6日—10月10日)高爐鋼廠產量延續小幅下滑態勢,高爐復產發生在河北區域,為前期的高爐檢修結束后按計劃復產,檢修的高爐集中在河北、東北、內蒙古地區,主要以短期檢修為主,預計兩三周內可進行復產。上周日均鐵水產量為241.54萬噸(環比減少0.27),國內需求高于8月份平均水平,整體來看,高鐵水產量支撐鐵礦石價格。第4季度屬于季節性需求淡季,但基于當前較好的鋼廠盈利面及較強的宏觀政策增量預期,預計第4季度鐵礦石需求下滑斜率偏小。預估前3個季度生鐵產量為6.48億噸,同比增加3.34%;第4季度生鐵產量約為2.17億噸,同比增加1.1%,環比下降1.7%;2025年全年生鐵產量為8.6億噸,同比增加2.8%。

庫存方面,根據當前到港量及疏港量水平推算,10月份港口庫存累庫壓力偏小。第3季度供需兩旺,港口庫存環比回升,前3個季度鋼廠進口礦庫存水平略低于去年同期,鋼廠端延續低庫存管理策略。預估2025年第4季度45港港口庫存與第3季度末基本持平,整體較去年年末庫存下降850萬噸。

綜上所述,第4季度鐵礦石自身供需矛盾偏弱,產業鏈利潤收縮壓力及鋼材庫存結構性矛盾限制鐵礦石價格上行高度,但第4季度宏觀敘事仍較為積極,美聯儲降息預期及國內財政政策、貨幣政策增量仍將為鐵礦石提供價格下沿支撐。整體看,鐵礦石價格上方存在現實端壓力,下方存在宏觀面支撐,整體預判第4季度鐵礦石期現價格呈現高位震蕩走勢。

筆者預測,鐵礦石價格區間震蕩運行。大連鐵礦石主力合約價格為760元/噸~815元/噸,對應外盤鐵礦石價格為100美元/噸~107美元/噸。

后期需關注的風險因素包括:美聯儲降息節奏、海外礦發運穩定性、國內政策增量。

《中國冶金報》(2025年10月16日 03版三版)