卓桂秋

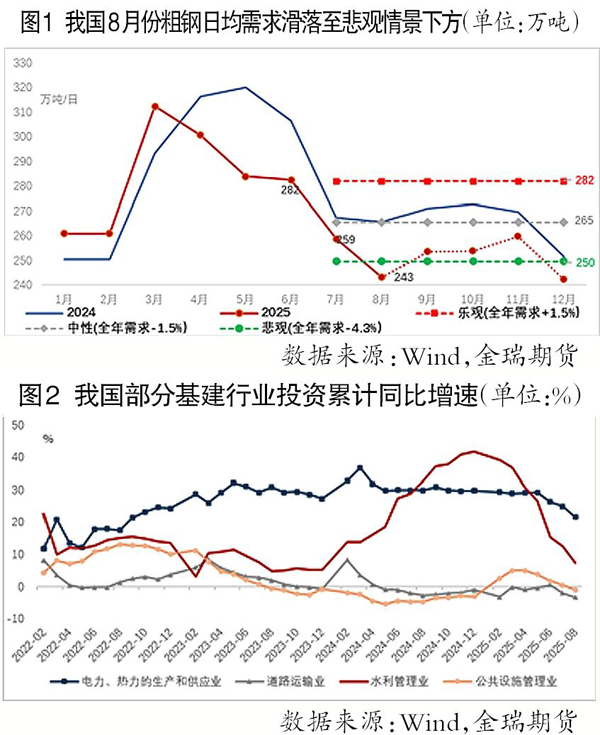

據(jù)測算,2025年8月份我國粗鋼需求重挫,日均需求(消費+出口)為243萬噸,滑落至需求悲觀情景250萬噸的下方,較7月份日均減少6.0%,同比減少8.5%,遠遜于預期。1月—8月份,我國粗鋼需求累計同比減少3.3%。其中,國內(nèi)粗鋼總消費累計同比減少6.1%,粗鋼出口累計同比增長18.4%。盡管今年初以來粗鋼出口維持高增長,但無法對沖國內(nèi)消費的大幅萎縮。

在國內(nèi)消費中,1月—8月份房地產(chǎn)粗鋼消費累計同比減少12.9%,非房地產(chǎn)(基建+制造業(yè))粗鋼消費累計同比減少4.8%,后者對粗鋼總消費拖累呈加劇態(tài)勢。

9月份旺季不旺,鋼材庫存高企

9月份,根據(jù)相關機構樣本數(shù)據(jù)推測,在“金九”傳統(tǒng)旺季階段,我國粗鋼需求溫和回升,同比偏弱,旺季不旺。其中,建筑鋼材(螺紋鋼和線材)需求環(huán)比回暖,板材(熱軋卷板、冷軋和中厚板)需求環(huán)比降幅有所收窄,但建筑鋼材需求同比降幅擴大,板材需求同比增幅收窄。

具體來看,9月份五大品種鋼材日均表觀需求量環(huán)比增長0.9%,同比減少1.9%。其中,建筑鋼材日均表觀需求量環(huán)比增長4.5%,同比減少8.2%;板材日均表觀需求量環(huán)比減少0.8%,同比增長1.8%。

庫存方面,9月份五大品種鋼材累庫速度放緩,月底總庫存環(huán)比增加2.9%,增速較8月份收窄5.7個百分點,其中建筑鋼材累庫速度放緩明顯,環(huán)比增長2.1%,增速較8月份收窄12個百分點。但是,9月底建筑鋼材庫存同比大幅增長,其中螺紋鋼庫存同比大幅增長53.2%,推動五大品種鋼材總庫存同比增長16.9%,自今年初以來首現(xiàn)同比增長;國慶節(jié)中秋節(jié)期間,五大品種鋼材累庫季節(jié)性加速,10月8日五大品種鋼材總庫存較9月底增長6.0%,同比增長22.2%,庫存壓力同比顯著增加。

第4季度粗鋼需求展望弱穩(wěn),

同比下降

房地產(chǎn)方面,商品房去庫存尚需時日,預計短期房屋新開工和施工面積難增長,繼續(xù)抑制房地產(chǎn)粗鋼消費。國家統(tǒng)計局數(shù)據(jù)顯示,8月底我國商品房待售面積為76169萬平方米,同比增長3.1%。其中,住宅庫存可售周期為20.9個月,自今年初以來持續(xù)高于18個月的庫存周期警戒線。受此影響,1月—8月份我國房屋新開工和施工面積分別累計同比減少19.5%和9.3%。筆者預計,第4季度房地產(chǎn)粗鋼消費環(huán)比減少4.7%,同比減少3.5%,全年同比減少12.3%。

基建方面,受項目和資金制約,今年初以來我國基建投資增速呈現(xiàn)高開低走趨勢。根據(jù)相關機構統(tǒng)計,我國新開工重大項目計劃總投資額累計同比增速從1月—2月份的38.8%放緩至1月—8月份的3.7%。國家統(tǒng)計局數(shù)據(jù)顯示,我國基建投資累計同比增速從1月—2月份的9.95%放緩至1月—8月份的5.42%。

在基建前三大子行業(yè)中,1月—8月份,電力、熱力的生產(chǎn)和供應業(yè)投資累計同比增長21.6%,增速自6月份開始加速放緩;公共設施管理業(yè)投資和道路運輸業(yè)投資分別累計同比減少1.1%和3.3%,成為基建粗鋼消費的主要拖累項。另外,筆者觀察到,今年初以來水利管理業(yè)投資增速持續(xù)放緩,1月—8月份累計同比增長7.4%,自2024年以來增速持續(xù)兩位數(shù)增長后回落至個位數(shù),或意味著始于2023年第4季度增發(fā)萬億元國債支持的水利基建投資進入收尾階段。預計在缺乏增量政策注入的背景下,第4季度基建粗鋼消費難樂觀。

制造業(yè)方面,今年初以來國內(nèi)設備更新投資是制造業(yè)粗鋼消費的一個重要支撐,另一個支撐是汽車、家電等的消費和出口。數(shù)據(jù)顯示,1月—8月份我國固定資產(chǎn)投資累計同比增長0.5%,其中設備工器具購置投資累計同比增長14.4%,建筑安裝工程投資和其他費用分別累計同比減少2.2%和0.9%。顯然,今年初以來設備更新投資是固定資產(chǎn)投資增長的驅(qū)動所在。1月—8月份,我國汽車內(nèi)銷量累計同比增長12.3%,出口量累計同比增長13.7%;空調(diào)產(chǎn)量累計同比增長5.8%,出口量累計同比增長2%;家用電冰箱產(chǎn)量累計同比增長1.9%,出口量累計同比增長1.5%。預計第4季度制造業(yè)粗鋼消費在國內(nèi)“兩新”(新一輪大規(guī)模設備更新和消費品以舊換新)政策和海外圣誕節(jié)需求的支撐下呈現(xiàn)韌性,但需關注國內(nèi)政策邊際效用減弱的影響。

綜合基建和制造業(yè)粗鋼消費,筆者預計第4季度非房地產(chǎn)粗鋼消費環(huán)比增長0.2%,同比減少6.3%,全年同比減少5.3%。

出口方面,今年初以來,在鋼材出口目的地結構調(diào)整和鋼坯出口大幅增長的支撐下,1月—8月份我國粗鋼出口不降反增,表現(xiàn)堅挺,遠超預期,累計同比增長18.4%。筆者認為,雖然今年海外對我國鋼材出口的反傾銷案件頻發(fā),國內(nèi)對鋼材違法違規(guī)出口行為展開打擊,但影響粗鋼出口的核心因素——“內(nèi)外價差”保持相對穩(wěn)定,使得粗鋼出口呈現(xiàn)韌性。預計第4季度粗鋼出口維持較高水平,或與第3季度出口量相當,同比增長3.6%,預計全年粗鋼出口同比增長12.7%。

綜上,預計第4季度粗鋼需求與第3季度基本持平,同比減少4.8%,全年同比減少3.9%。從日均角度來看,預計第4季度粗鋼日均需求為251.8萬噸,位于中性與悲觀需求區(qū)間的下邊沿。

高庫存+弱需求,

第4季度鋼價重心或下移

若第4季度粗鋼供需動態(tài)平衡,那么當前鋼材高庫存壓力將持續(xù)至年底,對鋼價形成壓制;同時,若供需動態(tài)平衡,那么預計第4季度粗鋼產(chǎn)量環(huán)比減少1.1%,同比減少2.8%。在此基礎上,假設鐵鋼比保持穩(wěn)定,那么第4季度鐵水將減產(chǎn),鐵礦石和煉焦煤等原料需求減少。所以,如果原料供應未出現(xiàn)超預期收緊,那么第4季度原料價格將存在下行壓力,鋼價重心下移。

《中國冶金報》(2025年10月16日 03版三版)