何惠平

鋼鐵業(yè)作為我國基礎(chǔ)產(chǎn)業(yè),有效支撐了基建、地產(chǎn)、制造業(yè)發(fā)展,未來也必將繼續(xù)支撐經(jīng)濟轉(zhuǎn)型發(fā)展。隨著我國經(jīng)濟結(jié)構(gòu)持續(xù)調(diào)整,地產(chǎn)和基建在經(jīng)濟總量中的比重逐步下降,鋼材需求下降態(tài)勢已經(jīng)不可逆。但由于產(chǎn)量仍處高位,近兩年鋼材價格下滑、盈利持續(xù)下滑。鋼鐵行業(yè)“內(nèi)卷”對下游制造業(yè)有何影響?鋼鐵行業(yè)如何實現(xiàn)高質(zhì)量發(fā)展?本文將分享一些思考。

供需錯配,潛在宏觀風(fēng)險加大

鋼協(xié)統(tǒng)計數(shù)據(jù)顯示,2024年,我國粗鋼表觀消費量為8.92億噸,同比下降5.4%。而供給端,國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2024年我國粗鋼產(chǎn)量為10.05億噸,僅同比下降1.7%。自2021年起,行業(yè)開啟粗鋼產(chǎn)量調(diào)控工作后,4年間粗鋼產(chǎn)量累計僅下降0.6億噸,但粗鋼表觀消費量出現(xiàn)明顯的單邊下行趨勢,4年累計下降1.56億噸。供需兩端變化節(jié)奏明顯不匹配,行業(yè)無效供給增多。當(dāng)前,鋼鐵行業(yè)運行呈現(xiàn)以下幾個方面特點。

第一,價格持續(xù)下滑,對PPI指數(shù)有顯著傳導(dǎo)效應(yīng)。鋼協(xié)統(tǒng)計數(shù)據(jù)顯示,2021年5月份,鋼材綜合價格指數(shù)達(dá)到174.81點的歷史峰值,此后開啟了長達(dá)4年的震蕩下跌走勢。截至2025年6月20日當(dāng)周,鋼材綜合價格指數(shù)報收90.09點,較2021年高點累計下跌了48.45%。下跌周期長度與幅度僅次于2011年—2015年(2011年2月18日,鋼材綜合價格指數(shù)報收136.31點,隨后開啟下跌走勢,跌勢延續(xù)至2015年12月18日,指數(shù)報收54.48點。持續(xù)時間長達(dá)4年零10個月,累計跌幅達(dá)60.03%)。

鋼材作為工業(yè)生產(chǎn)的核心基礎(chǔ)原材料,鋼材價格對PPI指數(shù)(工業(yè)品出廠價格指數(shù))具有顯著傳導(dǎo)效應(yīng)。鋼材價格波動會直接影響PPI中加工工業(yè)和原材料工業(yè)價格,鋼材價格與PPI指數(shù)也呈現(xiàn)了極高的相似性。2015年12月份,鋼材綜合價格指數(shù)達(dá)到55.35點的低點,同比下跌34.14%,同期PPI同比下降5.90%。

第二,盈利率走低,行業(yè)風(fēng)險加劇。隨著鋼材價格的不斷下行,企業(yè)盈利由相對穩(wěn)定逐步開始走向大面積虧損。根據(jù)Mysteel對于247家鋼鐵企業(yè)周度盈利率的統(tǒng)計數(shù)據(jù),自2016年實行供給側(cè)結(jié)構(gòu)性改革以來,樣本企業(yè)盈利率由2015年的24.40%快速回升至2016年的65.82%;2017年—2021年,盈利率維持在83%~92%區(qū)間;2022年,企業(yè)盈利率快速回落;截至2024年底,247家鋼鐵企業(yè)盈利率僅為36.28%,其中2024年第3季度,盈利率僅為1.3%。

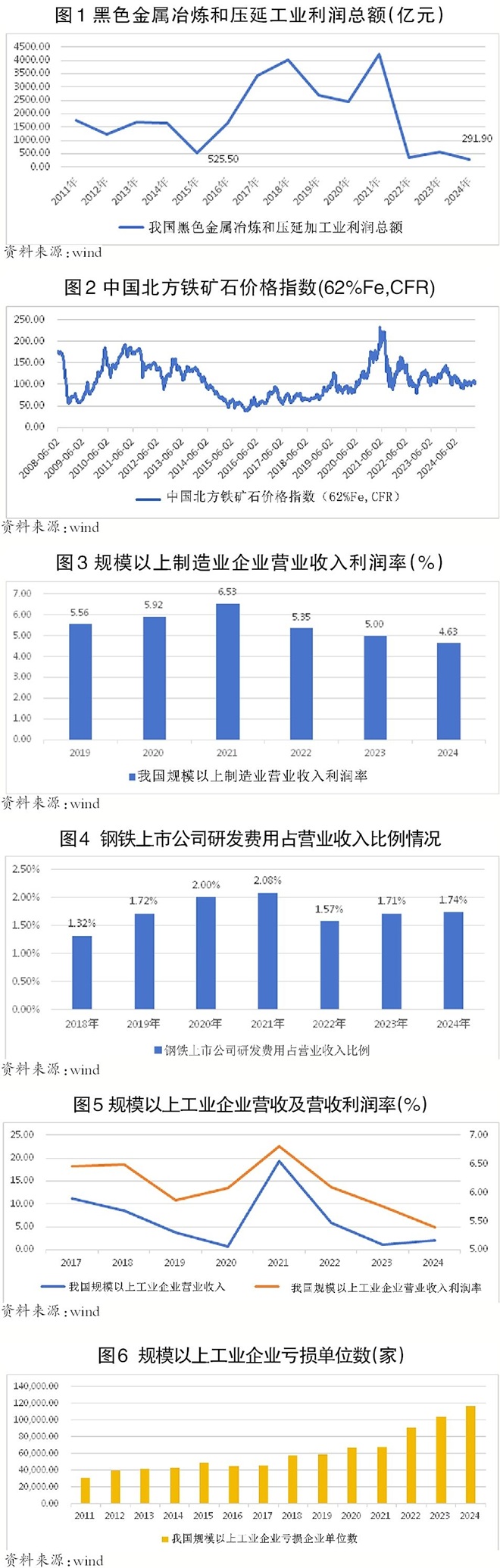

從更大的樣本數(shù)據(jù)看,2024年,國家統(tǒng)計局公布的黑色金屬冶煉和壓延加工業(yè)利潤總額僅為291.90億元,較2021年高點累計下跌93.12%。從絕對值水平來看,行業(yè)利潤總額水平顯著低于市場認(rèn)知的歷史低點2015年(525.50億元)。

從代表著行業(yè)優(yōu)質(zhì)企業(yè)的上市公司層面看,在剔除行業(yè)上游企業(yè)后,企業(yè)盈利情況同樣不理想。2021年—2024年,選取的36家上市公司中,虧損公司數(shù)由1家增加至15家,虧損面由2.78%增加至41.67%,虧損額度由11.49億元增加至369.76億元。若剔除掉特鋼企業(yè),虧損面將更大。

在此背景下,若行業(yè)持續(xù)虧損經(jīng)營,企業(yè)將無法通過自身經(jīng)營維持合理的資產(chǎn)結(jié)構(gòu),同時企業(yè)經(jīng)營戰(zhàn)略也將由“合理的現(xiàn)金流→增加研發(fā)投入/產(chǎn)線升級→獲得長期穩(wěn)定的合理利潤”正反饋模式轉(zhuǎn)為“減少投入(減少人員/研發(fā)/資本開支)→防止風(fēng)險”的負(fù)反饋模式,從而影響我國制造業(yè)整體的高端化發(fā)展,不利于工業(yè)體系的提質(zhì)升級進(jìn)程。

第三,占用寶貴的能源、資源,制約制造業(yè)轉(zhuǎn)型升級。數(shù)據(jù)顯示,2024年,鋼鐵行業(yè)重點統(tǒng)計企業(yè)噸鋼綜合能耗為549.68千克標(biāo)準(zhǔn)煤。若假設(shè)粗鋼產(chǎn)量過剩1億噸,則相當(dāng)于浪費近5500萬噸標(biāo)準(zhǔn)煤,同時增加了大量二氧化碳、二氧化硫等排放。我國正處于經(jīng)濟轉(zhuǎn)型階段,發(fā)展高端產(chǎn)業(yè)仍然需要能源、資源支撐,特別是新能源、人工智能等先進(jìn)產(chǎn)業(yè)更是高耗能產(chǎn)業(yè)。因此,減少無效鋼鐵產(chǎn)量,為經(jīng)濟轉(zhuǎn)型騰挪寶貴的能源、資源是必要的。

第四,產(chǎn)業(yè)鏈利潤分配失衡,鐵礦石安全風(fēng)險仍存。海關(guān)總署數(shù)據(jù)顯示,2024年我國進(jìn)口鐵礦石12.37億噸,同比增加4.88%,達(dá)到近年高位。持續(xù)增加的鐵礦石需求支撐了鐵礦石價格的高位運行。2024年,鐵礦石進(jìn)口均價為106.9美元/噸,考慮到進(jìn)口礦成本低(2024年上半年,力拓、福德士河、淡水河谷、必和必拓單噸現(xiàn)金成本分別只有23美元、19美元、28美元、35美元),即使鐵礦石價格在100美元/噸附近震蕩運行,鐵礦石企業(yè)的利潤空間依然很大。而下游的鋼鐵企業(yè)卻出現(xiàn)大面積虧損。

黑色產(chǎn)業(yè)鏈利潤分配的嚴(yán)重失衡,不僅鋼鐵行業(yè)利益受損,最終也會導(dǎo)致整個制造業(yè)利益受損。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),自2021年以來,我國規(guī)模以上制造業(yè)企業(yè)營業(yè)收入利潤率持續(xù)下行至2024年的4.63%。

綜上,可以看出,產(chǎn)業(yè)鏈企業(yè)是利益共同體,利潤分配不均衡態(tài)勢難以持續(xù)。

高質(zhì)量發(fā)展的關(guān)鍵因素:

合理的鋼材價格+穩(wěn)定的盈利能力

從產(chǎn)業(yè)端看,產(chǎn)業(yè)升級的基礎(chǔ)是產(chǎn)品價格和企業(yè)盈利保持在正常水平,才能保證在科技、環(huán)保、安全、能耗等領(lǐng)域的持續(xù)投入,最終實現(xiàn)高質(zhì)量發(fā)展。

結(jié)束“內(nèi)卷”,才能恢復(fù)正常盈利

鋼鐵行業(yè)體量大,對經(jīng)濟影響大,所以常作為區(qū)域經(jīng)濟的穩(wěn)定器,特別是在經(jīng)濟壓力大時,地方政府常通過保產(chǎn)量來穩(wěn)經(jīng)濟。部分區(qū)域經(jīng)濟在產(chǎn)能過剩的情況下仍然保產(chǎn)量,只是保住了對比其他區(qū)域的“相對收益”,但行業(yè)產(chǎn)值和企業(yè)效益會不增反降。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2024年工業(yè)企業(yè)利潤總額同比下降3.3%,而黑色金屬冶煉和壓延加工業(yè)利潤總額大幅下降54.6%。這種“內(nèi)卷”式的發(fā)展思路,在行業(yè)成長期時可以加快成長速度,從而加快區(qū)域和宏觀經(jīng)濟增長速度。但是在行業(yè)成熟期,會對整個宏觀經(jīng)濟產(chǎn)生負(fù)貢獻(xiàn)。因此,當(dāng)務(wù)之急,要將全國粗鋼產(chǎn)量控制在合理范圍內(nèi),使得有效供給恢復(fù)正常盈利。

恢復(fù)正常盈利,才能保障全產(chǎn)業(yè)鏈升級

每個行業(yè)在經(jīng)濟發(fā)展過程中都有不同的歷史角色。鋼鐵行業(yè)作為基礎(chǔ)產(chǎn)業(yè),在國家產(chǎn)業(yè)體系中有著不可替代的作用。但追求規(guī)模已成歷史,應(yīng)積極推動高質(zhì)量發(fā)展。

一是更高質(zhì)。企業(yè)要加大研發(fā)投資力度,保障品種不斷升級,從而持續(xù)滿足高端制造業(yè)發(fā)展需求。

根據(jù)上市公司年報數(shù)據(jù)綜合計算,2024年前3個季度,鋼鐵上市公司研發(fā)費用占營業(yè)收入的比例僅為1.74%。實際上,自2022年開始,鋼鐵上市公司便結(jié)束了此前連續(xù)4年的研發(fā)費用占營業(yè)收入比例持續(xù)增長的態(tài)勢。而2022年正是全行業(yè)在此輪周期內(nèi)景氣度下行的開始。可以看出,行業(yè)利潤下滑伴隨著行業(yè)對于研發(fā)投入的減少。由于上市公司以央(國)企及優(yōu)質(zhì)頭部民企為主,因此,一般上市公司研發(fā)強度要優(yōu)于全行業(yè)水平。鋼鐵行業(yè)作為重要的基礎(chǔ)材料行業(yè),需要合理的利潤來維持研發(fā)強度,進(jìn)而促進(jìn)自身品種的升級及滿足制造業(yè)轉(zhuǎn)型升級的需要。

二是更高效。一般而言,裝備大型化、智能化對產(chǎn)品性能提升、內(nèi)部生產(chǎn)管理、排產(chǎn)優(yōu)化都能起到積極促進(jìn)作用,因此,為滿足新型制造業(yè)對于材料的需求,保持我國鋼鐵行業(yè)在全球的競爭力,未來仍需要不斷優(yōu)化升級裝備,而裝備升級需要合理的利潤作為支撐。

三是更清潔。鋼鐵行業(yè)作為碳排放量大戶,對于能源的消耗較大。鋼鐵企業(yè)需在降低自身單位能耗的同時,積極推動解決低端無效產(chǎn)能對能源的浪費問題。而要降低單位能耗又涉及到了持續(xù)的環(huán)保投入,也需要一定的利潤作為保障。

根據(jù)中國鋼鐵工業(yè)協(xié)會數(shù)據(jù),截至2025年4月20日,鋼鐵行業(yè)共有141家企業(yè)完成全流程超低排放改造,涉及粗鋼產(chǎn)能約5.91億噸。而根據(jù)國務(wù)院印發(fā)的《空氣質(zhì)量持續(xù)改善行動計劃》要求,到2025年,全國80%以上的鋼鐵產(chǎn)能完成超低排放改造任務(wù);重點區(qū)域全部實現(xiàn)鋼鐵行業(yè)超低排放,基本完成燃煤鍋爐超低排放改造。目前仍有眾多企業(yè)未完成超低排放改造任務(wù)。企業(yè)增加環(huán)保設(shè)備投入后,相應(yīng)會增加經(jīng)營成本。因此,實現(xiàn)持續(xù)的環(huán)保投入和綠色化發(fā)展,企業(yè)擁有合理且可持續(xù)的利潤是前提。

四是更安全。我國鋼鐵行業(yè)占據(jù)了全球鋼鐵供給的半壁江山,卻面臨著鐵礦石資源保障難度大的問題。自2022年起,國家有關(guān)部委及鋼協(xié)積極推動“鐵資源開發(fā)計劃”,中國礦產(chǎn)資源集團(tuán)有限公司也在北京成立。“鐵資源開發(fā)計劃”提出用2個~3個“五年計劃”時間,切實改變我國鐵資源來源構(gòu)成,從根本上解決鋼鐵產(chǎn)業(yè)鏈資源短板問題。到2025年,實現(xiàn)國內(nèi)礦產(chǎn)量、廢鋼消耗量和海外權(quán)益礦分別達(dá)到3.7億噸、3億噸和2.2億噸,分別比2020年增加1億噸、0.7億噸和1億噸。而無論是國產(chǎn)礦的增儲上量,還是海外權(quán)益礦的增加,無疑均需要持續(xù)穩(wěn)定的投入才可實現(xiàn)目標(biāo),企業(yè)自身的“造血”能力尤為重要。

因此,行業(yè)的提質(zhì)升級和健康有序的發(fā)展,是在行業(yè)維持合理利潤的基礎(chǔ)上才能夠?qū)崿F(xiàn)的。

行業(yè)穩(wěn)定升級

才有利于整體制造業(yè)發(fā)展

綜合來看,當(dāng)前,我國制造業(yè)的競爭力來自于全產(chǎn)業(yè)鏈配套能力,制造業(yè)每個環(huán)節(jié)都應(yīng)保持合理利潤以實現(xiàn)持續(xù)經(jīng)營和能力提升。鋼鐵企業(yè)虧損必然影響自身持續(xù)穩(wěn)定經(jīng)營能力,最終也將影響整體制造業(yè)發(fā)展。當(dāng)務(wù)之急,鋼鐵行業(yè)要破“內(nèi)卷”、控產(chǎn)量,實現(xiàn)自身增效升級。