程鵬

宏觀方面,美聯儲9月份啟動今年初以來首次降息,市場整體情緒偏“鴿派”,但對后期降息節奏的預期較為謹慎,美元回落仍是大方向,利多按美元計價的大宗商品,但市場前期計價較為充分,短期宏觀擾動影響趨于弱化。

美聯儲9月份FOMC(聯邦公開市場委員會)會議降息25個基點落地,符合市場預期,同時市場預期2025年降息3次,2026年、2027年各一次,美聯儲主席鮑威爾表態中性,表示美聯儲正在把政策重點從通脹轉向就業,且當前降息舉措是一項風險管理決策,沒有必要快速調整利率,貨幣政策仍處于限制性區間,不會貿然進入連續寬松,意味著美聯儲并不會進入持續性的降息周期。

8月份國內經濟數據顯示,內需存在邊際轉弱跡象,國內經濟壓力依舊存在,疊加“搶出貨”影響邊際下滑,未來的擴內需政策或進一步加碼,鞏固經濟向好的態勢。1月—8月份,我國固定資產投資累計增速錄得0.5%(前值為1.6%),房地產、基建、制造業投資均出現不同程度的回落。

房地產銷售“以價換量”,投資增速持弱。1月—8月份,全國房地產開發投資同比下降12.9%(前值為-12%),房地產開發企業房屋施工面積同比下降9.3%(前值為-9.2%);在銷售端,新建商品房銷售面積同比下降4.7%(前值為-4%),新建商品房銷售額同比下降7.3%(前值為-6.5%)。

基建增速進一步走弱。在化債壓力下,地方政府對于新增項目普遍保持謹慎態度。1月—8月份,我國狹義基建投資累計增速為2.0%,較上月回落1.2個百分點。

制造業投資增速在高基數下逐漸走弱,累計增速連續5個月下降。1月—8月份,我國制造業投資同比增長6.2%(前值為5.1%)。

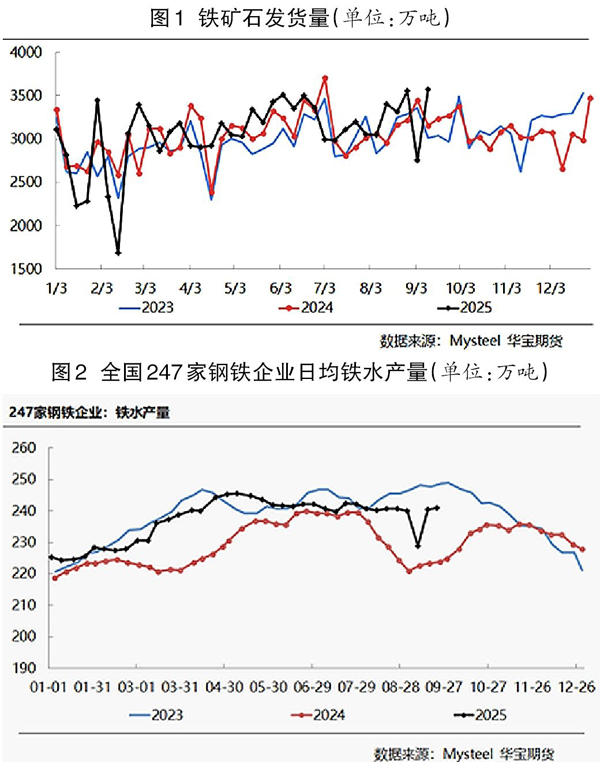

供應方面,海外礦發運量環比回升且創出今年初以來新高,澳大利亞、巴西以及非主流礦山的鐵礦石發運量均顯著回升。到港量水平略高于去年同期,隨著前期高發運量的鐵礦石持續到港,預計供給端壓力將逐步體現,整體來看,供給端支撐力度持續減小。

需求方面,高爐鋼廠延續復產,主要為前期的山西、河北區域高爐檢修結束后常規復產,國內需求回升至8月份平均水平,上周(9月15日—19日)日均鐵水產量為241.02萬噸(環比增加0.47萬噸)。隨著鋼廠生產成本走高及鋼材價格走弱,高爐利潤高位回落后趨近盈虧平衡水平,鋼廠盈利面呈現持續縮窄態勢;短流程鋼廠處于全面虧損狀態。當前鋼材價格及利潤均偏低,且螺紋鋼庫存壓力偏大,短期內對鐵礦石價格形成抑制,但下周仍處于國慶節前補庫周期,短期補庫需求或支撐鐵礦石價格。

庫存方面,隨著多地區復產,鋼廠端日耗量延續增加態勢,庫存水平小幅增加但低于去年同期,當前處于國慶節前的補庫階段,鋼廠庫存水平將季節性回升且仍有較大補庫空間,后期關注補庫力度是否超預期;由于國慶節前存在補庫需求,疏港量環比、同比顯著增加,到港量保持中位水平,本期港口庫存小幅下滑,由于國慶節前補庫尚未結束,預計將推動庫存水平繼續下降。

綜上所述,筆者認為,美聯儲降息落地,宏觀擾動作用顯著減弱,預計市場交投重心將側重于交易現實。短期來看,鐵礦石供給穩步回升,高爐利潤大幅下滑,在此背景下,鐵礦石需求自高位回落,中期供需關系由緊平衡向寬平衡轉換,但短期內國慶節前補庫需求仍將支撐鐵礦石價格,預計鐵礦石更多維持高位震蕩走勢。

筆者預測,短期鐵礦石價格區間震蕩運行。大連鐵礦石主力合約價格參考區間為790元/噸~820元/噸,對應外盤價格為105美元/噸~108美元/噸。

后期需重點關注的風險因素包括:國內政策增量、螺紋鋼庫存變動、供給回升速度。

《中國冶金報》(2025年09月25日 03版三版)