卓桂秋

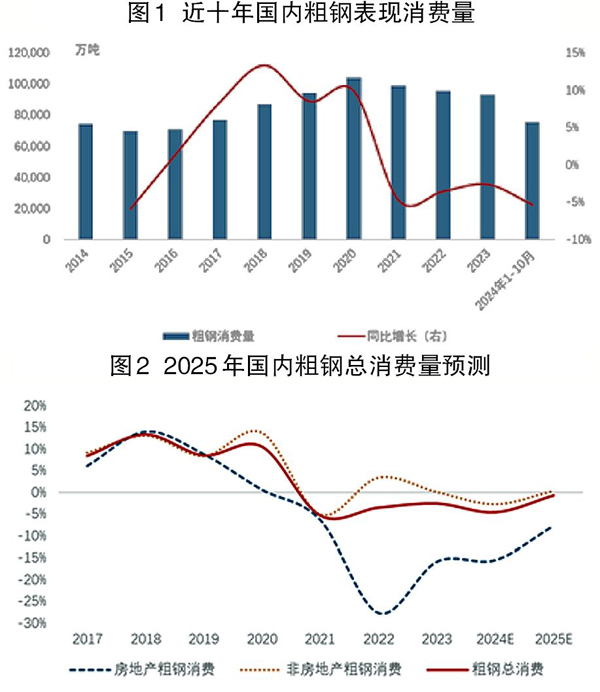

經測算,2024年1月—10月份國內粗鋼表觀消費量為75600萬噸,累計同比減少4233萬噸,降幅為5.3%,降幅較去年同期擴大4.2個百分點。其中,房屋新開工和施工面積同比持續萎縮,導致房地產粗鋼消費量累計同比減少16.6%;公共設施管理業和道路運輸業基建投資同比降幅擴大,高技術制造業固定資產投資增速放緩,導致非房地產(基建+制造業)粗鋼消費量累計同比減少3.2%,拉動粗鋼總消費量同比減少2.7個百分點,對粗鋼總消費的拖累作用加劇。

筆者預計,2024年國內粗鋼總消費量為88829萬噸,同比減少4238萬噸,降幅為4.6%。

2025年房地產延續去庫存

房地產粗鋼消費難增長

2024年,為促進商品房去庫存,房地產限制政策持續放寬甚至取消,降息、降首付等刺激政策不斷加碼,但商品房去庫存依舊緩慢。2024年1月—10月份,我國商品房銷售面積為77930萬平方米,累計同比下降15.8%,降幅較去年同期擴大8個百分點。2024年2月份,我國商品房待售面積為75969萬平方米,創歷史新高。10月份商品房待售面積降至73057萬平方米,較2月份高點下降3.8%,但同比仍處于高位,增長12.7%。

9月26日中共中央政治局會議強調,要促進房地產市場止跌回穩,對商品房建設要嚴控增量、優化存量。筆者預計,2025年房地產政策將以加快商品房銷售增速為重心,同時壓制商品房竣工增速,以此加快待售面積去化。這意味著,2025年房地產前端新開工和施工數據很可能維持負增長。

統計數據顯示,2024年1月—10月份我國房屋新開工面積為61227萬平方米,累計同比減少22.6%;房屋施工面積為720660萬平方米,累計同比減少12.4%。據此推算,2024年我國房地產粗鋼消費同比減少15.5%。展望2025年,中性情景下房屋新開工面積和施工面積邊際改善,同比降幅分別收窄至10%和6%,那么房地產粗鋼消費同比下降7.7%。

2025年“鋼需”增量政策有限

非房地產粗鋼消費難言樂觀

基建方面,2024年受財政支出放緩、專項債發行緩慢、地方化債等影響,基建資金緊張,全國重大項目開工投資額同比大幅下降,1月—10月份累計同比減少35.4%;基建兩大子行業“公共設施管理業”和“道路運輸業”投資累計同比分別減少2.1%和3.4%,降幅均較去年同期擴大。

受此拖累,1月—10月份非房地產粗鋼消費量累計同比減少3.2%,較去年同期大幅回落5.5個百分點。展望2025年,隨著國家加力推出一攬子增量政策,筆者預計基建資金緊張的情況有望改善,但增量資金投向基建兩大子行業的可能性不大。因為從國家政策導向看,2025年基建投資預計仍以“兩重”(國家重大戰略實施和重點領域安全能力)建設為主,而“兩重”建設與基建兩大子行業的交集較少。

作為“兩重”建設項目之一的“城市地下隱患管線維修、更新和升級改造”,可能是與公共設施管理業交集最多的項目。但是,城市地下管網改造對拉動鋼需作用甚微。測算顯示,若未來5年地下管網每年改造12萬千米,那么每年新增鋼鐵類管道用量約204萬噸,僅占預測的2024年粗鋼消費量的0.23%。

截至2023年底,我國實現鐵路營業里程15.87萬千米(完成“十四五”規劃的96.2%),其中高鐵里程4.5萬千米(完成“十四五”規劃的90.2%);公路通車里程543.7萬千米(完成“十四五”規劃的98.9%),其中高速公路里程18.36萬千米(完成“十四五”規劃的96.7%);城市軌道交通建成里程10442.95千米(完成“十四五”規劃的104.4%)。截至2024年10月初,我國“八縱八橫”高鐵網主通道已建成投產的項目占比約為80%,開工在建的項目占比約為15%。據此測算,2024年—2025年陸上各類主要交通運輸建設里程增速低于“十四五”前3年,呈現放緩態勢。預計2025年大部分交通運輸建設項目將進入收尾階段,鋼材需求增速放緩。

制造業方面,國家統計局數據顯示,2024年1月—10月份我國制造業固定資產投資累計同比增長9.3%,較去年同期提高3.1個百分點,但高技術制造業累計同比增長8.8%,較去年同期回落2.5個百分點。從制造業31個子行業來看,1月—10月份大部分傳統制造業行業固定資產投資速度加快,而前期支撐非房地產粗鋼消費增長的部分高技術制造業行業投資速度放緩,這導致非房地產粗鋼消費增速邊際惡化。

展望2025年,政策可能加大對傳統制造業設備更新的支持力度。這是因為,過去幾年在經濟結構調整和產業政策的支撐下,高技術制造業積極開展設備更新投資,但到了2024年,高技術制造業投資速度放緩,或意味著高技術制造業設備更新接近尾聲;而過去幾年由于經濟放緩和政策向高技術制造業傾斜,傳統制造業企業設備更新意愿和能力不足,投資滯緩。

筆者認為,為了讓設備更新這一驅動固定資產投資增長的引擎繼續發揮作用,2024年國家提出2024年—2027年開展大規模設備更新的政策,重點可能就是激活傳統制造業。所以,2024年傳統制造業投資增速加快。預計2025年傳統制造業投資有望進一步增長,但由于2024年傳統制造業投資與非房地產粗鋼消費并未呈現強相關性,預計2025年非房地產粗鋼消費或邊際改善。

筆者估計,2025年國內房地產粗鋼消費同比減少7.7%,非房地產粗鋼消費同比小幅增長0.4%,粗鋼總消費同比減少0.7%。

《中國冶金報》(2024年12月05日 03版三版)