中國(guó)冶金報(bào)社

記者 樊三彩 報(bào)道

“西部鋼鐵的發(fā)展機(jī)遇與挑戰(zhàn)并存,關(guān)鍵在于如何把握政策紅利,發(fā)揮區(qū)域優(yōu)勢(shì),深入對(duì)接市場(chǎng),突破發(fā)展瓶頸。”10月31日,中國(guó)鋼鐵工業(yè)協(xié)會(huì)副會(huì)長(zhǎng)李毅仁在2025西部鋼鐵高質(zhì)量發(fā)展大會(huì)上指出。

一直以來(lái),西北地區(qū)作為國(guó)家重要的生態(tài)安全屏障、能源戰(zhàn)略基地與“一帶一路”核心樞紐,具備不可替代的發(fā)展優(yōu)勢(shì),近幾年也取得了顯著發(fā)展成就,如“十四五”期間,甘肅省地區(qū)生產(chǎn)總值連跨4個(gè)千億臺(tái)階。那么,身處其中的西部鋼企發(fā)展得如何?面臨哪些發(fā)展機(jī)遇與挑戰(zhàn)?會(huì)議進(jìn)行了深度研討。

現(xiàn)狀——

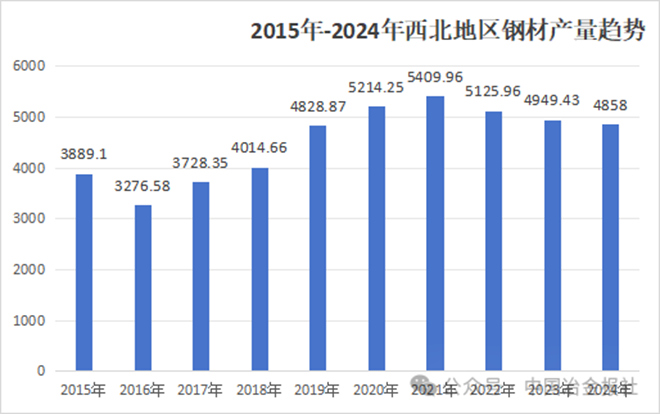

近10年西北區(qū)域鋼鐵工業(yè)仍快速增長(zhǎng)

“近10年來(lái),西北區(qū)域鋼鐵工業(yè)快速增長(zhǎng),但青海鋼鐵業(yè)發(fā)展相對(duì)緩慢,陜西省開啟減量發(fā)展模式。”蘭格鋼鐵研究中心主任王國(guó)清表示。

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2015-2024年,西北五省(陜西、甘肅、青海、寧夏、新疆)鋼材產(chǎn)量呈現(xiàn)“先增后穩(wěn)”趨勢(shì):2015 年總產(chǎn)量3889.1萬(wàn)噸,2021年達(dá)到峰值5409.96萬(wàn)噸,2024年回落至4858萬(wàn)噸,整體符合國(guó)家鋼鐵產(chǎn)業(yè)“去產(chǎn)能、優(yōu)結(jié)構(gòu)”的導(dǎo)向。

分省份看,新疆、陜西為核心產(chǎn)區(qū),2024年鋼材產(chǎn)量分別達(dá)1428.7萬(wàn)噸、1514.3萬(wàn)噸;甘肅產(chǎn)量穩(wěn)步增長(zhǎng),2024年達(dá)1236.8萬(wàn)噸,酒鋼作為甘肅鋼鐵龍頭企業(yè),貢獻(xiàn)全省主要產(chǎn)能。

西北地區(qū)主要用鋼行業(yè)集中在基建、能源、化工等行業(yè)。其中,建筑鋼材占比較高(接近2/3),每年凈流出約300萬(wàn)噸;熱軋板卷、中厚板產(chǎn)能不足(西北地區(qū)僅酒鋼、八鋼具備熱軋板卷生產(chǎn)能力),每年凈流入分別為315萬(wàn)噸、166萬(wàn)噸。

“建材占比高意味著產(chǎn)品高度依賴房地產(chǎn)和基建投資,抗周期波動(dòng)能力弱。”冶金貿(mào)促會(huì)副秘書長(zhǎng)(主持工作)蘇步新闡釋道。

王國(guó)清以新疆地區(qū)為例補(bǔ)充道:“目前新疆的粗鋼消費(fèi)量在1300萬(wàn)噸/年~1400萬(wàn)噸/年,而粗鋼產(chǎn)量在1200萬(wàn)噸/年~1300萬(wàn)噸/年,并不是產(chǎn)能不足,而是結(jié)構(gòu)性產(chǎn)能不足,更多的高端鋼材依靠外來(lái)輸入。”

據(jù)介紹,新疆地區(qū)建筑鋼材生產(chǎn)占據(jù)主導(dǎo),比例將近70%,八大鋼廠中,均有建筑鋼材產(chǎn)線。八鋼產(chǎn)品結(jié)構(gòu)相對(duì)完善,產(chǎn)品覆蓋棒材、線材、優(yōu)鋼、型鋼、熱軋、冷軋、彩涂板、鍍鋅板、中厚板等品種;其他僅有和鋼鋼鐵、昆玉鋼鐵、首鋼伊犁鋼鐵有帶鋼產(chǎn)線,新安特鋼有型材產(chǎn)線,同質(zhì)化競(jìng)爭(zhēng)較為嚴(yán)重;鋼材出口數(shù)量低,國(guó)際競(jìng)爭(zhēng)力弱,2024年我國(guó)出口中亞五國(guó)鋼材124萬(wàn)噸,而新疆出口全球的鋼材數(shù)量也僅14萬(wàn)噸。

特點(diǎn)——

發(fā)展機(jī)遇大于挑戰(zhàn)

“近年來(lái),依托豐富的資源能源稟賦和廣闊的潛在市場(chǎng),西部鋼鐵產(chǎn)業(yè)取得了顯著發(fā)展成就,產(chǎn)業(yè)集中度穩(wěn)步提升,特色產(chǎn)品體系初步形成,然而其發(fā)展同樣也面臨深層次問(wèn)題。”李毅仁指出。

與會(huì)嘉賓認(rèn)為,西部鋼鐵產(chǎn)業(yè)發(fā)展的核心痛點(diǎn)包括以下幾方面。

一是產(chǎn)品結(jié)構(gòu)低端、同質(zhì)化競(jìng)爭(zhēng)嚴(yán)重。區(qū)域內(nèi)60%~70%鋼材為螺紋鋼、線材等普通建筑鋼材,高技術(shù)含量、高附加值產(chǎn)品(如特種不銹鋼、高端汽車板)自給率不足,嚴(yán)重依賴外部輸入。同時(shí),西部鋼鐵企業(yè)研發(fā)投入強(qiáng)度僅1.5%,低于全國(guó)平均水平,產(chǎn)品升級(jí)換代緩慢。

二是區(qū)位劣勢(shì)明顯,物流成本高。西部鋼鐵企業(yè)資源和產(chǎn)品“兩頭在外”,成本高企,部分西部鋼鐵企業(yè)進(jìn)口鐵礦石從東部港口運(yùn)入,產(chǎn)品再運(yùn)往中東部主要消費(fèi)市場(chǎng),平均噸鋼物流成本比沿海企業(yè)高出約150-300元,嚴(yán)重削弱市場(chǎng)競(jìng)爭(zhēng)力。

三是綠色轉(zhuǎn)型成本高昂,創(chuàng)新能力薄弱。鋼鐵企業(yè)為達(dá)到超低排放標(biāo)準(zhǔn),噸鋼環(huán)保設(shè)施改造投資約500元,運(yùn)營(yíng)成本增加約200元/噸鋼。長(zhǎng)流程煉鋼的噸鋼綜合能耗仍處于500-600千克標(biāo)準(zhǔn)煤的高位,以煤炭為主的能源結(jié)構(gòu)使得降碳任務(wù)極其艱巨。同時(shí),相較于東部人才聚集區(qū),西部企業(yè)在吸引和留住人才方面處于明顯劣勢(shì),制約了轉(zhuǎn)型升級(jí)的內(nèi)生動(dòng)力。

四是鐵料資源爭(zhēng)奪加劇,供需矛盾日趨嚴(yán)峻。西北地區(qū)企業(yè)深居內(nèi)陸,受運(yùn)輸成本限制,主要使用自有礦和周邊國(guó)產(chǎn)礦,東部港口進(jìn)口礦使用比例較低。經(jīng)統(tǒng)計(jì),目前西北地區(qū)鋼材產(chǎn)量較“十二五”末增加1000萬(wàn)噸以上,鐵料資源需求隨之大幅增加,企業(yè)對(duì)周邊鐵料資源爭(zhēng)奪加劇,供需矛盾日趨嚴(yán)峻。

五是產(chǎn)業(yè)集中度偏低,產(chǎn)業(yè)布局分散。我國(guó)鋼鐵產(chǎn)業(yè)產(chǎn)銷呈現(xiàn)“北重南輕、東密西疏”的顯著不均衡特征,西部地區(qū)鋼鐵企業(yè)分布較為分散,僅有酒鋼、八鋼等大中型鋼鐵企業(yè),無(wú)超大型鋼鐵企業(yè),粗鋼產(chǎn)量占全國(guó)比重僅為4%,產(chǎn)業(yè)集中度低導(dǎo)致西部鋼鐵企業(yè)在資源掌控和市場(chǎng)協(xié)調(diào)方面缺乏話語(yǔ)權(quán)。同時(shí),西北五省共有12家企業(yè)入選中國(guó)500強(qiáng),數(shù)量占比僅約2%,缺少鋼鐵消費(fèi)大戶。

挑戰(zhàn)往往也蘊(yùn)藏著發(fā)展機(jī)遇。西部鋼鐵產(chǎn)業(yè)享有的經(jīng)濟(jì)發(fā)展勢(shì)頭良好、新能源用鋼需求潛力巨大、國(guó)家戰(zhàn)略多重聚焦等優(yōu)勢(shì),也不容忽視:

西北地區(qū)已發(fā)展成為我國(guó)重要的能源生產(chǎn)基地,未來(lái)無(wú)論是傳統(tǒng)能源改造升級(jí),還是風(fēng)電、光伏等新能源設(shè)施的大規(guī)模建設(shè),氫氣運(yùn)輸、儲(chǔ)能用鋼等新能源用鋼的需求,都對(duì)優(yōu)質(zhì)鋼材形成持續(xù)且穩(wěn)定的需求支撐;

國(guó)家“西部大開發(fā)”“一帶一路”“國(guó)家戰(zhàn)略腹地建設(shè)”等重大戰(zhàn)略深入推進(jìn),一大批國(guó)家級(jí)重大工程項(xiàng)目布局建設(shè),如西藏地區(qū)僅川藏鐵路、新藏鐵路及雅下水電工程,直接用鋼量超1000萬(wàn)噸;新疆地區(qū)受益于“絲綢之路經(jīng)濟(jì)帶”交通網(wǎng)絡(luò)建設(shè)加速,疊加能源基礎(chǔ)建設(shè),年度鋼材需求量將超2000萬(wàn)噸;

隨著與中亞各國(guó)合作的深入推進(jìn),預(yù)計(jì)2030年中亞地區(qū)鋼材需求將達(dá)到1500萬(wàn)噸;

…………

“總體來(lái)看,西北地區(qū)鋼鐵產(chǎn)業(yè)發(fā)展機(jī)遇大于挑戰(zhàn),有利條件強(qiáng)于不利因素,雖面臨‘風(fēng)急浪高’的外部環(huán)境,但更有‘風(fēng)帆正懸’的發(fā)展契機(jī)。”與會(huì)嘉賓一致認(rèn)為。

方向——

進(jìn)行一場(chǎng)深刻的“品質(zhì)革命”和“定位轉(zhuǎn)型”

剛剛閉幕的中國(guó)共產(chǎn)黨二十屆四中全會(huì),審議通過(guò)了《中共中央關(guān)于制定國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十五個(gè)五年規(guī)劃的建議》,強(qiáng)調(diào)要“堅(jiān)持智能化、綠色化、融合化方向……推動(dòng)重點(diǎn)產(chǎn)業(yè)提質(zhì)升級(jí),鞏固提升礦業(yè)、冶金、化工、輕工、紡織、機(jī)械、船舶、建筑等產(chǎn)業(yè)在全球產(chǎn)業(yè)分工中的地位和競(jìng)爭(zhēng)力”,為包括西部鋼鐵在內(nèi)的中國(guó)鋼鐵工業(yè)發(fā)展指明了方向,更提供了新的發(fā)展機(jī)遇。

李毅仁認(rèn)為,展望未來(lái),西部鋼鐵的高質(zhì)量發(fā)展趨勢(shì)將集中于三點(diǎn):一是推動(dòng)材料升級(jí),更好地服務(wù)西部高端裝備制造、新能源等新興產(chǎn)業(yè);二是加快綠色賦能,將環(huán)保壓力轉(zhuǎn)化為競(jìng)爭(zhēng)優(yōu)勢(shì);三是深化數(shù)智融合,重塑生產(chǎn)管理和商業(yè)模式,有效對(duì)沖物流和成本劣勢(shì)。

“西部鋼鐵企業(yè)的未來(lái)發(fā)展,絕不能繼續(xù)走規(guī)模擴(kuò)張的老路,而必須抓住‘一帶一路’高質(zhì)量發(fā)展的戰(zhàn)略機(jī)遇,實(shí)現(xiàn)一場(chǎng)深刻的‘品質(zhì)革命’和‘定位轉(zhuǎn)型’。核心戰(zhàn)略定位應(yīng)是,從過(guò)去依賴投資拉動(dòng)的普通鋼材生產(chǎn)商,轉(zhuǎn)型為服務(wù)于國(guó)家戰(zhàn)略和區(qū)域經(jīng)濟(jì)發(fā)展的‘高端專業(yè)化材料服務(wù)商’。”蘇步新補(bǔ)充道。

在材料升級(jí)方面,中國(guó)特鋼企業(yè)協(xié)會(huì)副秘書長(zhǎng)趙發(fā)忠以“雅下水電工程”為例表示:“雅下水電工程是人類歷史上規(guī)模最大的水電基建項(xiàng)目,青藏高原的特殊地理環(huán)境對(duì)特種鋼材需求尤為突出,如要求低溫韌性好、抗強(qiáng)紫外線輻射環(huán)境和高腐蝕性水質(zhì)環(huán)境等。因此,特種鋼占比將達(dá)40%,遠(yuǎn)高于行業(yè)平均水平。”

他介紹,雅下水電工程的建設(shè)周期約15年,鋼材需求呈現(xiàn)明顯的階段性特征,前期、中期和后期3個(gè)階段重點(diǎn)需求的鋼材品種不同:前期(2025-2027)以螺紋鋼、工字鋼為主(占比60%),中期(2028-2030)高強(qiáng)鋼板、磁軛鋼需求攀升(占比30%),后期(2031~)以輸變電角鋼及鍍鋅鋼材為主(占比10%)。

“高強(qiáng)水電鋼作為超級(jí)壩體的鋼筋鐵骨、特種不銹鋼作為水輪機(jī)轉(zhuǎn)輪的抗蝕鎧甲、高性能硅鋼片作為巨型發(fā)電機(jī)組的磁芯引擎線、耐候角鋼作為特高壓電網(wǎng)的高原脊梁、高強(qiáng)螺紋鋼作為混凝土巨壩的骨骼網(wǎng)絡(luò)等是重點(diǎn)鋼材品種。這些鋼鐵材料性能提升倒逼鋼鐵企業(yè)實(shí)現(xiàn)技術(shù)突破,推動(dòng)產(chǎn)品升級(jí)。”趙發(fā)忠表示。

蘇步新為西部鋼企開出“產(chǎn)品結(jié)構(gòu)調(diào)整”的藥方,鼓勵(lì)其以高端特鋼支持新質(zhì)生產(chǎn)力發(fā)展。“當(dāng)前,一些新興行業(yè)也展現(xiàn)出較大的特鋼需求,如精密零部件行業(yè)用鋼向高精度、高純度、定制化方向發(fā)展,工業(yè)機(jī)器人用諧波減速器關(guān)鍵零部件用鋼的產(chǎn)業(yè)化,低空經(jīng)濟(jì)飛行器傳動(dòng)系統(tǒng)用高轉(zhuǎn)速齒輪鋼、零部件,耐受性機(jī)身結(jié)構(gòu)用高強(qiáng)鋼等。”他說(shuō)。

在綠色賦能方面,眾多下游企業(yè)已對(duì)鋼材提出低碳要求,西部鋼企應(yīng)充分利用西部豐富的風(fēng)光電資源,積極探索氫冶金、碳捕集等前沿技術(shù)等。

如八一鋼鐵建成全球首座2500立方米富氫碳循環(huán)氧氣高爐商業(yè)示范項(xiàng)目,成功破解了鋼鐵行業(yè)傳統(tǒng)長(zhǎng)流程工藝的低碳轉(zhuǎn)型難題。

又如晉鋼近年來(lái)積極推進(jìn)產(chǎn)品結(jié)構(gòu)轉(zhuǎn)型,其中最突出的是,依托山西省晉城市具有得天獨(dú)厚的煤層氣資源,有效把資源優(yōu)勢(shì)轉(zhuǎn)化為產(chǎn)業(yè)優(yōu)勢(shì)。目前,晉鋼以煤層氣資源為熱處理燃料生產(chǎn)的鋅鋁鎂,已供貨西部多個(gè)新能源項(xiàng)目。未來(lái),晉鋼將緊抓西部光伏爆發(fā)機(jī)遇填補(bǔ)區(qū)域供給缺口,并通過(guò)“政府+鏈主+園區(qū)”模式聚合頭部企業(yè)形成產(chǎn)業(yè)集群,持續(xù)優(yōu)化品種供應(yīng),為西部鋼鐵向高附加值、低碳化轉(zhuǎn)型注入動(dòng)能。

在數(shù)智融合方面,鐳目公司董事長(zhǎng)田陸提醒道,鋼企要避免“大屏即數(shù)字化”“飛機(jī)+酒店”式交付等誤區(qū),自下而上構(gòu)筑數(shù)字化大廈的4層架構(gòu)(全域傳感器—自動(dòng)控制—信息化—智能化)。他建議鋼企采用五步選供應(yīng)商(查數(shù)據(jù)—看機(jī)理—簽對(duì)賭—共駐場(chǎng)—共同KPI),避開“億元大屏”陷阱。

王國(guó)清還結(jié)合最近下發(fā)的《鋼鐵行業(yè)產(chǎn)能置換實(shí)施辦法(征求意見稿)》(下稱《辦法》)發(fā)表了看法。《辦法》規(guī)定,生產(chǎn)多品種、小批量、技術(shù)含量高等特點(diǎn)的高端特殊鋼的電爐煉鋼項(xiàng)目,以及青海、西藏地區(qū)建設(shè)的煉鐵、煉鋼項(xiàng)目,可以實(shí)施等量置換。“這對(duì)西部鋼企是一大利好,政府及企業(yè)應(yīng)從供需匹配的角度,對(duì)區(qū)域產(chǎn)能結(jié)構(gòu)進(jìn)行深入研究,采取兼并重組、吸引東部鋼企投資合作等方式,推動(dòng)區(qū)域鋼鐵產(chǎn)業(yè)實(shí)現(xiàn)高質(zhì)量發(fā)展。”她建議道。

與此同時(shí),利用金融工具對(duì)沖風(fēng)險(xiǎn);關(guān)注基建項(xiàng)目落地和供需關(guān)系動(dòng)態(tài)變化可能帶來(lái)的階段性行情,把握市場(chǎng)機(jī)會(huì)等,也是很有必要的策略。

“西部鋼企高質(zhì)量發(fā)展之路絕不是孤軍奮戰(zhàn)之路,而是團(tuán)結(jié)共贏之路。”與會(huì)嘉賓最后總結(jié)道。