編者按

硅鋼主要用于制作各種電機、變壓器的鐵芯,是電力、電子和軍事工業中不可缺少的重要軟磁合金材料,是一種節能的重要金屬功能材料。硅鋼因生產工藝復雜、生產難度大被稱為鋼鐵產品中的工藝品,尤其是取向硅鋼工藝窗口窄、關鍵控制點多、技術含量極高,更是被稱為鋼鐵“皇冠上的明珠”。經過70多年的發展,我國硅鋼發展實現了從無到有、從跟跑至領跑的突破,硅鋼“卡脖子”成為歷史,有力保障了國民經濟發展、國防軍工和重大工程建設需求。

值得注意的是,隨著近年來我國建成投產和在建、擬建硅鋼項目的快速增加,硅鋼市場競爭加劇,結構性矛盾態勢顯現。本期縱深版將圍繞硅鋼市場展開深入研究,探討高質量發展路徑。

現狀

我國硅鋼供給質量不斷提高

第一,產能水平明顯提高。進入21世紀后,隨著我國裝備制造能力和硅鋼生產線設計能力的快速提升,硅鋼生產工藝裝備國產化進程加快。寶鋼(含武鋼有限)、鞍鋼、太鋼、首鋼、馬鋼、新鋼等大型國有鋼鐵企業冷軋硅鋼產能加速擴張,沙鋼、毅馬集團、宏旺等民營企業加大投資建設冷軋硅鋼生產線,我國冷軋硅鋼生產能力快速提升,且新投產的硅鋼生產線以國產化裝備為主。

據不完全統計,截至2024年底,我國現有冷軋硅鋼生產能力(硅鋼退火生產線)約1800萬噸,其中無取向硅鋼約1500萬噸、取向硅鋼約300萬噸。現有產能一半以上為2010年以后建設,硅鋼總體裝備水平較高,寶鋼、首鋼的取向硅鋼工藝裝備總體處于世界先進水平。近年來,寶鋼、首鋼等企業陸續投資建設了新能源汽車用無取向硅鋼專用生產線,進一步提升了我國高牌號無取向硅鋼的供給水平。

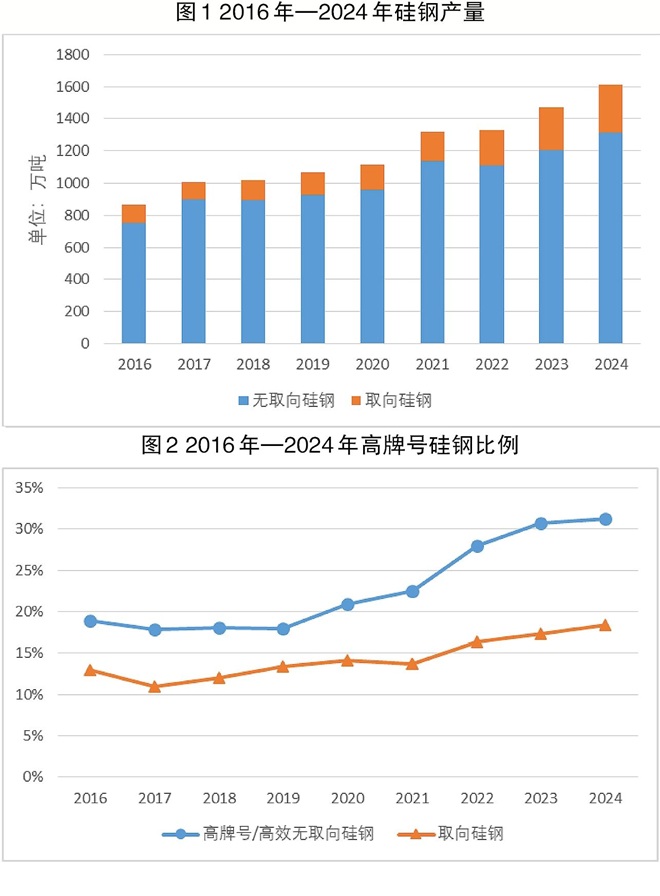

第二,產品結構持續優化。一是我國硅鋼產量總體保持較快增長。根據中國金屬學會電工鋼分會數據,“十三五”以來,硅鋼產量由2016年的865萬噸增至2024年的1610萬噸,年均增速達到8.1%。其中,無取向硅鋼產量由2016年的752萬噸增至2024年的1315萬噸,年均增速達到7.2%;取向硅鋼產量由2016年的112萬噸增至2024年的295萬噸,年均增速達到12.8%。二是高牌號硅鋼占比明顯提升。取向硅鋼占硅鋼的比例由2016年的13.0%增長到2024年的18.3%,增加5.3個百分點;高牌號及高效無取向硅鋼占無取向硅鋼的比例由2016年的18.9%增長到2024年的31.2%,增加12.3個百分點。

第三,產品國際競爭力顯著提高。隨著國內硅鋼供給能力和技術水平的提升,我國硅鋼的進出口格局發生了很大變化。2015年我國取向硅鋼首次實現凈出口,2017年我國實現由硅鋼凈進口向凈出口的轉變,并在之后保持凈出口量的持續增長。2024年,我國硅鋼出口量為144.7萬噸,凈出口量為129.8萬噸,凈出口量首次超過100萬噸。其中,取向硅鋼出口量64.2萬噸,凈出口量56.6萬噸;無取向硅鋼出口量80.5萬噸,凈出口量73.2萬噸,均創歷史新高。與此同時,高質量硅鋼產品出口比例增加,出口均價總體保持增長態勢。2024年,我國硅鋼產品出口均價為1364美元/噸,較進口均價高108美元/噸。其中,取向硅鋼出口均價為1910美元/噸,較進口均價高918美元/噸。從出口流向看,出口至美國、英國、日本、韓國、歐盟等發達國家和地區的硅鋼由2016年的13.9萬噸增長至2024年的42.5萬噸。

硅鋼產業鏈現優勢顯著增強

我國硅鋼產業鏈的現代化水平主要體現在4個方面。

一是大型鋼鐵企業具有硅鋼全工序的生產優勢。硅鋼生產工藝復雜,全工序生產難度較大,尤其高磁感取向硅鋼的生產代表了鋼鐵工業生產的最高水平。目前,在無取向硅鋼生產方面,中國寶武(寶鋼、太鋼、馬鋼、新鋼)、鞍鋼集團(鞍鋼、本鋼)、首鋼、安鋼、漣鋼、沙鋼等企業均具備從冶煉到冷軋硅鋼退火成品的全流程生產能力。在取向硅鋼生產方面,目前中國寶武(寶鋼、太鋼)、首鋼、鞍鋼具備從冶煉到冷軋取向硅鋼成品的全流程生產能力。馬鋼、漣鋼、唐鋼、邯鋼等鋼鐵企業可生產取向硅鋼熱軋板帶用作冷軋基料,供冷軋加工用戶。硅鋼生產企業數量多,市場競爭充分,一定程度上也有利于硅鋼產業鏈的穩固和生產技術的發展進步。

二是下游用戶逐步由終端產品生產向材料生產延伸。硅鋼下游用戶主要是電力變壓器(鐵芯)、電動機以及發電機的相關企業。近年來,隨著我國電力電工、新能源汽車、家電等行業的快速發展,下游終端用戶企業加速成長,部分終端用戶實現了向上游材料生產的延伸。重慶望變電氣(集團)股份有限公司深耕國內輸配電及控制設備行業,目前已經具備18萬噸冷軋取向硅鋼生產能力,形成取向硅鋼—節能電力變壓器—智能箱式變電站、成套電氣設備全鏈條的產品群,具有明顯的產業鏈優勢。依托配送加工服務,毅馬集團旗下的廣東中晟、江蘇中晟已建成200萬噸無取向硅鋼冷軋生產能力。下游終端用戶向材料生產端的延伸,也促進了硅鋼全流程生產企業不斷提高硅鋼的供給質量和水平。

三是硅鋼新產品研發和技術創新能力顯著提高。我國硅鋼在低溫高磁感取向硅鋼工藝、雙輥薄帶鑄軋工藝、連軋機生產高牌號硅鋼工藝等方面,已經處于國際領先水平。2005年,寶鋼攻克了滲氮導入取向硅鋼抑制劑、全流程工藝參數控制以及底層形成關鍵技術,于2008年實現取向硅鋼的批量生產,2013年其“低溫高磁感取向硅鋼研發與產業化”項目獲得國家科技進步獎一等獎。2024年,寶鋼股份自主研發的B23P080、B20HS070、B18HS075以及B18HS070等產品實現全球首發。東北大學等高校院所對薄帶鑄軋工藝生產無取向硅鋼、取向硅鋼和特殊用途硅鋼3類鋼種進行了探索性研究,并將研究成果編撰成書——《雙輥薄帶連鑄高性能電工鋼組織性能調控機理》,與敬業集團合作的薄帶鑄軋項目2023年成功試生產出高牌號硅鋼。寶鋼在國內率先開發了高牌號無取向硅鋼連軋技術,使寶鋼1550毫米酸軋機組成為國內首條具備3.1%以上硅質量分數硅鋼批量生產能力的酸連軋機組,可覆蓋35A270以下所有硅鋼鋼種。隨著相關技術的進一步發展完善,首鋼、寶鋼先后建設具有獨有工藝的六機架連軋機組用于生產新能源汽車用無取向硅鋼,對推動我國高牌號無取向硅鋼的技術領先具有重要意義。

四是冷軋硅鋼生產裝備成套設計供貨能力大幅增強。自1974年武鋼引進新日鐵的冷軋硅鋼工藝裝備及專利技術至今,經過多年發展,我國冷軋硅鋼生產工藝裝備供給已經基本實現自主可控。中冶南方作為我國冷軋硅鋼成套設備國產化的先鋒,率先在國內走出了一條冷軋硅鋼技術自主創新之路,擁有硅鋼生產線設計及工程總承包建設能力,自主開發了一大批冷軋核心技術裝備,先后承擔中國寶武、鞍鋼、首鋼等大型骨干鋼鐵聯合企業的多項硅鋼工程建設,技術實力國內領先,并實現了中國冷軋硅鋼技術和高端冷軋成套設備向歐洲輸出的重大突破。2016年,黃石山力科技股份有限公司成功開發了高磁感取向硅鋼成套工藝技術及裝備,并為安慶新普電氣、浙江華贏、廣東毅馬、湖南宏旺等民營企業提供了多項冷軋無取向硅鋼和取向硅鋼生產線的成套設備。我國冷軋硅鋼生產裝備成套設計供貨能力大幅增強。

深度

我國硅鋼供給增速遠大于需求增速

需求端:高牌號硅鋼需求將增長

2016年以來,我國硅鋼表觀消費量由871萬噸增長至2024年的1480萬噸,年均增長6.9%。其中,無取向硅鋼由766萬噸增長至1242萬噸,年均增長6.2%;取向硅鋼由104萬噸增長至238萬噸,年均增長10.9%。硅鋼市場需求主要包含以下幾個方面。

發電端。我國能源結構變革深刻調整,發電端風電、光伏裝機快速增長,帶動高牌號無取向硅鋼消費增長。2024年,全國可再生能源發電新增裝機3.73億千瓦,同比增長23%,占電力新增裝機的86%。截至2024年底,全國可再生能源裝機達到18.89億千瓦,同比增長25%,約占我國總裝機的56%。我國可再生能源繼續保持高速發展態勢,實現兩個“超一半”的歷史性突破,其中累計裝機占全國發電總裝機的一半以上,新增裝機占全球可再生能源新增裝機的比例也超過一半。在“雙碳”背景下,隨著國家發展改革委、國家統計局、國家能源局聯合發布的《關于進一步做好新增可再生能源消費不納入能源消費總量控制有關工作的通知》等利好政策陸續出臺,未來我國每年風光電新增裝機容量有望持續增長,將帶動50W270 ~ 50W400,以及0.35毫米、0.27毫米等在中頻下鐵損更低的薄規格高牌號無取向硅鋼的需求增長。預計未來幾年,發電機組用高牌號硅鋼需求有望保持年均10萬噸左右的增長量。

輸配電。隨著能源格局的深刻調整,電源結構由可控、連續出力的煤電裝機占主導轉向不確定性強的新能源發電裝機占主導,電力輸送系統將發生深刻變化。2024年,電網工程建設投資完成額為6083億元,同比增長15.3%。2024年,國家能源局印發《關于做好新能源消納工作 保障新能源高質量發展的通知》(國能發電力〔2024〕44號),將加快推進新能源配套電網項目建設。變壓器是電網輸配電的關鍵裝備,而取向硅鋼是變壓器的核心材料之一。正在實施的國家強制標準GB 20052-2020《電力變壓器能效限定值及能效等級》與原標準相比,35千伏~500千伏電力變壓器空載損耗下降20%~45%,負載損耗下降5%~10%,指標處于國際領先水平。新電力變壓器國家標準GB20052-2024《電力變壓器能效限定值及能效等級》已于2025年2月1日正式實施,覆蓋了目前新能源發電領域的所有主流產品,也將推動新能源風電、光伏變壓器能效由S11變壓器、S13變壓器逐步向節能型的S20變壓器、S22變壓器升級。變壓器能效的提升,將使得取向硅鋼的用材主體提升1個~2個牌號,節能型配電變壓器和電力變壓器的起步牌號將提升至085級、090級。新1級能效電力變壓器將采用075及以上等級高磁感取向硅鋼,23QH075、23QH070、20QH070以上牌號在新能效標準體系中將扮演越來越重要的主力牌號角色。預計未來幾年,我國輸配電市場對高磁感取向硅鋼的需求年均增長20萬噸~30萬噸。

用電端。一是新能源汽車快速增長帶動高牌號無取向硅鋼的需求增長。2019年以來,我國新能源汽車保持高速增長。據國家統計局數據,2024年我國新能源汽車產量首次突破1000萬輛,達到1316.8萬輛,同比增長38.7%,產量占比達到41.7%。在低碳發展的大趨勢下,鼓勵以舊換新和購買新能源汽車是未來幾年汽車行業的政策導向。在政策的推動下,我國汽車行業尤其新能源汽車仍將快速發展。預計2025年汽車產量將達到3200萬輛,2030年汽車產量有望達到3500萬輛。根據中國汽車工程學會、中國汽車技術研究中心聯合發布的汽車產業綠色低碳發展路線圖,2025年、2030年滲透率有望分別達到45%、60%。新能源汽車用無取向硅鋼將由現有公稱厚度0.30毫米為主逐步升級至0.25毫米、0.20毫米的更薄規格,帶動25WD1300、20WD1200等薄規格的無取向硅鋼需求增長。預計未來幾年,新能源汽車產量增長將帶動高牌號無取向硅鋼需求年均增長約20萬噸。

二是電機能效升級將促進高磁感、高牌號硅鋼需求的增長。電機新能效等級標準GB 18613-2020《電動機能效限定值及能效等級》強制標準于2021年6月起實施,該標準將YE3作為3級能效的最低標準,對電機的能效水平提出了更高的要求。根據《電機更新改造和回收利用實施指南(2023年版)》,到2025年,在運能效達到節能水平(能效2級)及以上的高效節能電機占比較2021年提高超過5個百分點,當年新增高效節能電機占比較2021年提高15個百分點。工信部、國家發改委等六部門聯合印發的《工業能效提升行動計劃》提出,實施電機能效提升行動,到2025年新增高效節能電機占比達到70%以上。隨著標準的實施和相關政策的推進,YE2能效電機將逐步退出市場,YE3能效電機將逐步成為主力產品,中低牌號無取向硅鋼的消費需求將大幅減少;更高能效的YE4、YE5能效電機占比將逐步增長,帶動50W310、50W270、50W250等高牌號硅鋼需求增長,并增加35W270、35W250、30W210等更薄規格牌號硅鋼需求。預計未來幾年,電機能效升級年均帶動高磁感、高牌號硅鋼需求增長20萬噸~30萬噸。

三是家電能效升級將增加對高牌號硅鋼的需求。家電行業硅鋼消費主要集中在房間空氣調節器、電冰箱壓縮機制造。《房間空氣調節器能效限定值及能效等級》(GB 21455-2019)于2020年7月1日實施,標準將定速空調、變頻空調能效合并,限定標準更加嚴格,能效等級中能效限定值大幅提升。2024年,國家發展改革委等六部門發布的《重點用能產品設備能效先進水平、節能水平和準入水平(2024年版)》自2024年4月1日起執行,將《房間空氣調節器能效限定值及能效等級》中能效等級的3級能效指標列為準入水平,這將推動高效壓縮機、變頻壓縮機的比例提升。目前,家電壓縮機使用的無取向硅鋼以中低牌號無取向硅鋼為主。隨著能效水平的提升,無取向硅鋼厚度將不斷減薄,由0.50毫米降低至0.35毫米、0.30毫米甚至更薄,空調壓縮機用無取向硅鋼主力牌號將由50W600、50W800升級為50W470、50W350,并會增加50W310、50W290、35W250等高牌號的需求量;冰箱壓縮機用無取向硅鋼主力牌號將由50W600、50WG600逐步升級為50W350、50W310,并會增加35W250、30W230等高牌號無取向硅鋼的需求量。預計未來幾年,家電能效升級將年增10萬噸以上高牌號無取向硅鋼需求。

與此同時,用電端設備能效水平的提升,在增加高牌號、高磁感無取向硅鋼市場需求的同時,也壓縮了中低牌號無取向硅鋼市場空間,推動中低牌號硅鋼需求下行。

供給端:高牌號硅鋼生產能力快速提升

我國冷軋硅鋼生產企業主要集中在中國寶武、鞍鋼、首鋼、漣鋼和沙鋼等大型全流程鋼鐵企業以及部分獨立冷軋深加工企業。據不完全統計,截至2024年底,我國冷軋硅鋼生產能力(成品退火處理線)約為1800萬噸,其中,無取向硅鋼約為1500萬噸,取向硅鋼約為300萬噸。寶鋼和首鋼在無取向硅鋼和取向硅鋼市場占據領先位置,特別是在高磁感取向硅鋼方面占據絕對優勢。

據不完全統計,2024年以來,我國建成投產和在建、擬建硅鋼項目合計可新增硅鋼退火處理能力1150萬噸,其中無取向硅鋼約980萬噸、取向硅鋼約170萬噸。2024年,我國投產無取向硅鋼170萬噸,取向硅鋼55萬噸,預計2025年將投產無取向硅鋼280萬噸,取向硅鋼30萬噸,預計2026年將投產無取向硅鋼530萬噸、取向硅鋼85萬噸。與此同時,2024年以來我國建成投產、在建的服務高牌號硅鋼生產的常化酸洗機組生產能力超過300萬噸,六機架連軋機組軋制能力超過300萬噸,高牌號硅鋼生產能力也在快速提升。

供需分析:高牌號無取向硅鋼將步入“紅海”市場

“雙碳”背景下,我國加力擴圍推進大規模設備更新和消費品以舊換新,持續推動工業領域能效提升和綠色轉型,新能源汽車、家電高效壓縮機、高效電機、節能變壓器等工業領域的發展要求推動硅鋼的品種需求提檔升級,促進高牌號硅鋼需求增長。

取向硅鋼方面,新能源發電呈現快速發展態勢,新能源電力輸送和新的用電場景,對輸配電變壓器產生新的需求,帶動了變壓器產量提升,增加了取向硅鋼市場需求。未來,隨著GB20052-2024《電力變壓器能效限定值及能效等級》新標準的實施,傳統變壓器與光伏、風電等新能源所用變壓器能效標準均提高,將推動高磁感硅鋼產品進一步取代普通取向硅鋼產品,取向硅鋼尤其是高磁感取向硅鋼的市場需求將呈持續上升趨勢。但從2024年以來我國在建、擬建硅鋼項目看,若這些項目全部落地實施,至2026年我國取向硅鋼生產能力將達到420萬噸以上;即使產量按照年均增長約30萬噸計算,2026年取向硅鋼生產需求為355萬噸,產能利用率將下降到85%左右,取向硅鋼將面臨產能過剩風險。

無取向硅鋼方面,新能源汽車仍處于快速發展階段,將帶動高牌號無取向硅鋼的需求;家電高效壓縮機、高效電機等能效提升將推動中低牌號無取向硅鋼產品被高牌號無取向硅鋼產品替代;風力發電仍有增長空間,將帶動高牌號、高磁感無取向硅鋼的市場需求。未來幾年,高牌號、高磁感無取向硅鋼將保持增長,中低牌號無取向硅鋼的市場需求將進一步壓縮。雖然未來高牌號無取向硅鋼的市場增量空間客觀存在,但是從2024年以來我國在建、擬建的無取向硅鋼項目看,2024年—2026年將新增無取向硅鋼生產能力約980萬噸,預計2026年無取向硅鋼生產能力將達到2480萬噸,比2023年增長約65%,供給增速將遠遠大于需求增速。當前,中低牌號無取向硅鋼市場已經進入“紅海”,隨著高牌號無取向硅鋼生產能力的快速增長,高牌號無取向硅鋼也將步入“紅海”市場,競爭進一步加劇。

建議

結構性產能過剩已現 投資硅鋼項目需科學論證

一是市場競爭加劇,投資硅鋼項目需科學論證。硅鋼投資強度高,尤其高牌號無取向硅鋼和取向硅鋼生產難度大,下游認證要求高。隨著2024年以來在建、擬建硅鋼項目的陸續投產,中低端硅鋼產品市場“紅海”競爭將進一步加劇,高端無取向硅鋼和取向硅鋼產品市場競爭也將更趨激烈,硅鋼產品已經出現結構性產能過剩。在此情況下,生產企業應謹慎投資硅鋼項目,做好科學論證,尤其后入企業在硅鋼投資熱度較高的環境下,更應做好市場調研和競爭力評估,避免項目難以達產達效。

二是加強產品研發和產品結構調整,支撐下游用鋼升級。在能效升級和設備更新改造的背景下,隨著相關政策措施逐步落實,終端用鋼需求將加快倒逼硅鋼產品結構升級,高牌號無取向硅鋼、高磁感無取向硅鋼、新能源汽車用無取向硅鋼、高性能取向硅鋼的需求將保持增長趨勢,中低牌號無取向硅鋼、普通取向硅鋼的市場將逐步萎縮。尤其是一級能效的高效電機、變頻壓縮機、電力變壓器等對硅鋼牌號的要求具有明顯的提升,并將增加對薄規格硅鋼、高磁感取向硅鋼、低鐵損硅鋼、中高頻率下鐵損更低硅鋼的需求。硅鋼生產企業應提前關注產品升級方向,加強對市場需求跟蹤研究,積極與下游終端用戶合作開發新產品,為下游用鋼升級做好服務支撐,推動企業硅鋼產品結構優化和供給能力提升,并推動硅鋼產業鏈邁向更高臺階。(馬東旭 管志杰 張力彬)